◇3분기 감익 폭 커..실적 시장 예상 하회

◇연간 실적 전망치 하향..실적 모멘텀 부족

◇양극재 공격 증설로 마진율 상승 제한될 것[알파경제=김우림 기자] 에코프로비엠 실적 전망치가 하향 조정되고 있다.

올해 3분기 판가 환경이 우호적이지 않아 영업이익률이 크게 떨어지며 시장 예상을 크게 하회할 것이란 전망이 잇따르고 있다.

단기간 실적 모멘텀을 기대하기 어렵고, 현재의 주가는 검증되지 않은 그 이상을 반영하고 있다며 투자의견 '중립'에서 더 나아가 '비중 축소' 의견까지 나오고 있다.

|

| (사진=에코프로) |

◇ 3분기 감익 폭 커..실적 시장 예상 하회

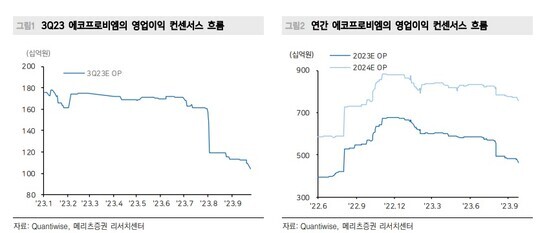

27일 메리츠증권은 에코프로비엠 3분기 매출액은 전년 동기 대비 27.5% 증가한 1조9000억원, 영업이익은 56.3% 감소한 618억원으로 시장 예상치를 각각 2.1%, 40.5% 하회할 것으로 전망했다.

전 분기 대비로는 매출액은 4.6% 증가했지만, 영업이익은 46.1% 감소한 수준이다.

전 분기 대비 실적 변동 요인은 전방 고객사들의 생산 규모 확대에 맞춰 판매량은 18% 증가한 반면, 전 분기부터 이어온 판매단가 하락 영향에 부진한 이익 흐름이 예상된다.

노우호 메리츠증권 연구원은 "주요 원재료 가격과 판매단가 하락 영향에 분기 수익성 눈높이는 하반기 단계별 하향될 것"이라며 "그럼에도 꾸준한 증설(CAM 8~9)과 수직계열화 기반으로 이익 창출력 우위를 확보하고 있어 3개년 간의 매출액 성장률은 +36%를 예상한다"고 말했다.

|

| 자료: 메리츠증권 리서치센터 |

◇ 연간 실적 전망치 하향..실적 모멘텀 부족

3분기 실적 하향에 따라 올해와 내년 연간 실적 전망치도 하향 조정되고 있다.

삼성증권은 올해 매출과 영업이익은 각각 8조2000억원, 4281억원, 2024년은 10조원, 8216억원을 예상했다.

영업이익 기준으로 기존 추정 대비 각각 17%, 7% 내린 것이다.

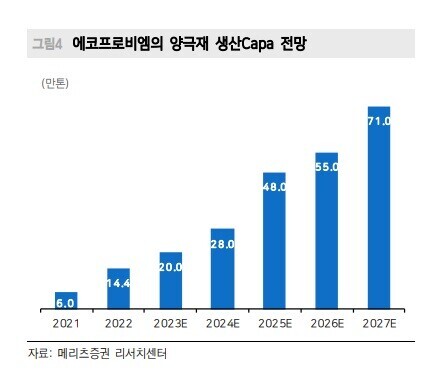

캐파는 올해 19만톤에서 내년 27만톤 수준으로 46% 가까이 늘어나나, 신규 CAM8(3만6000톤)과 CAM9(5만4000톤)이 각각 3분기, 4분기에 램프업 예정이라 전년 대비 출하 증가율은 40% 수준을 예상했다.

하지만 판가에 영향을 미치는 메탈 가격은 당분간 우상향 보다 우하향의 가능성이 높아짐에 따라 내년 연간 판가는 올해 대비 5% 하락을 가정했다.

장정훈 삼성증권 연구원은 "캐파 증설이 예상대로 진행될 것으로 보이나 판가 환경이 우호적이지 않을 것으로 보여 실적을 하향 조정한다"며 "현 주가는 기존 2분기 실적 리뷰 시점 대비 33% 조정받은 상황이나 단기간 실적 모멘텀을 기대하기 어렵고 실적 하향에 따라 밸류에이션 역시 편하지 않기 때문에 투자의견을 '중립'을 유지한다"고 말했다.

|

| 자료: 메리츠증권 리서치센터 |

◇ 양극재 공격 증설로 마진율 상승 제한될 것

국내 양극재업체들의 증설 경쟁도 강하게 진행되고 있다.

에코프로비엠, 포스코퓨처엠, 엘앤에프, 코스모신소재, LG 화학, 에스티엠의 합산 캐파는 2022년 49만톤에서 2025년 154만톤, 2027년 233만톤, 2030년 315 만톤으로 증가할 것으로 추정된다.

한병화 유진투자증권 연구원은 "물량 확보가 우선인 것을 감안하면 양극재 업체들의 가공 마진율은 규모의 경제에도 불구하고 일정 수준 이상 확대되기 어려울 것"이라고 말했다.

2030년 100만톤의 양극재 설비를 갖출 때까지 성장이 지속되겠지만, 국내 양극재업체들의 설비능력은 2030년 기준 중국을 제외한 모든 지역의 전기차에 공급하고도 남는 수준이다.

중국을 제외해도 유럽과 일본 양극재업체들의 경쟁도 있다. LFP 배터리가 차지하는 비중이 높아지고 있는 것까지 감안하면 한국 삼원계 양극재업체들의 중장기 성장에 대한 불확실성은 남아있다.

한병화 연구원은 "에코프로비엠은 미국 시장을 기반으로 성장이 지속되겠지만, 현재의 주가는 검증되지 않은 그 이상을 바라보고 있다"고 덧붙였다.

알파경제 김우림 기자(anarim89@alphabiz.co.kr)

'Reports > 지속가능경영' 카테고리의 다른 글

| [분석] LG에너지솔루션, 미국 생산회복에 호실적..우려 불식될까 (0) | 2023.10.17 |

|---|---|

| [분석] 현대차, 9월 미국 판매 선전에도 내수 고군분투 (0) | 2023.10.13 |

| [분석] LG에너지솔루션, 전기차 판매 둔화 여파 (0) | 2023.10.13 |

| [지속가능보고서 톺아보기] ⑥GS건설, 철근 누락 아파트 사태 언급 없어 (0) | 2023.10.13 |

| [지속가능보고서 톺아보기] ⑤에코프로비엠, 첫 지속가능보고서 발간 (0) | 2023.10.13 |