|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 미국의 철강업체 뉴코(NUE)가 지난해 4분기 전사 사업부 모두 아쉬운 영업실적을 기록했다.

2023년 4분기 뉴코의 매출액은 77억 달러로 전년 대비 11.7% 감소했고, 영업이익은 11.6억 달러로 33.3% 줄었다. 4분기 전미자동차협회 파업 영향으로 전체 판매량은 593만톤으로 전년 대비 3.4% 증가했으나 전분기대비 감소했고 철강 시황 악화로 철강재 가격도 7.7% 하락하며 철강 부문 이익이 33%나 쪼그라들었다.

지난해 사상 최고치를 기록했던 미국 내 비주거용 건설 수요도 소폭 둔화되며 철강 제품 부문 이익 또한 6.5억 달러에 그쳤다. 출하량 감소와 비용 상승으로 원재료 부문은 적자전환하며 3개 사업부문 모두 전분기 대비 부진한 실적을 기록했다는 분석이다.

박성봉 하나증권 연구원은 "4분기 미국 철강가격 상승세가 1분기 본격적인 실적 개선으로 이어질 것"이라고 전망했다.

미국 금리인상과 글로벌 경기둔화로 미국 열연 유통가격은 지난해 9월 톤당 690달러까지 하락했다. 이후 현지 철강사들의 오퍼가격 인상, 전미자동차협회 파업 이후 유통사들의 재고 확충 영향으로 2월 중순 현재 톤당 1005달러를 기록 중이다.

박성봉 연구원은 "뉴코 철강재들의 대부분은 사전 계약으로 판매되기 때문에 4분기 유통가격 인상 효과가 올해 1분기에 반영될 예정으로 전체 실적의 절반 이상을 차지하는 철강 부문 이익이 크게 개선될 것"이라고 판단했다.

철강제품 부문의 경우, 비주거용 건설 착공 마진율이 코로나19 직전대비 여전히 높은 수준이지만 수주 잔고가 꾸준히 감소하면서 4분기대비 이익률은 소폭 하락할 것으로 예상된다. 원재료 부문은 DRI 및 스크랩 공장 가동률 상승으로 흑자전환이 기대된다는 분석이다.

|

| (출처=하나증권) |

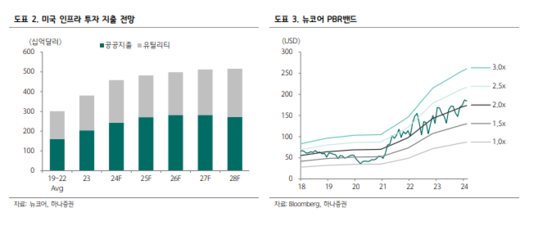

중장기적으로는 비주거용 건설시장이 매출의 절반 이상을 차지하는 뉴코의 외형 성장은 지속될 것으로 예상된다. 지난해 3800억 달러 수준이었던 미국 내 인프라 투자 지출이 리쇼어링과 인프라법 등에 힘입어 2028년 5000억 달러까지 증가할 것으로 전망되기 때문이다.

박 연구원은 "뉴코는 2023년 누적 순이익의 46%인 21조달러를 주주환원으로 사용했는데, 향후에도 업황 사이클과 관계없이 순이익의 최소 40% 이상을 배당과 자사주 매입에 사용할 것이라고 발표했다"며 "이와 같은 주주환원정책이 주가에 긍정적으로 작용할 전망"이라고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

'Reports > 글로벌 기업평판' 카테고리의 다른 글

| "메드트로닉(MDT), 분기 실적 기대치 부합..저평가 매력" (0) | 2024.02.26 |

|---|---|

| 폭스바겐(VOW3.TR), 펌프 문제 해결 위해 26만1천대 리콜 (0) | 2024.02.26 |

| "리비안(RIVN), 4분기 순손실 확대..올해 흑자전환은 요원" (0) | 2024.02.26 |

| 홈디포(HD.N), 수요 위축으로 5분기 연속 매출 감소…분석가들 반등 기대 (0) | 2024.02.22 |

| [단독] 비전프로 인력 흡수 ‘애플 폴더블폰’, 2026년 9월 판매 유력...예상판매량 5천만대 (0) | 2024.02.22 |