◇에스엠 선전에도 3분기 영업익 컨센서스 하회

◇카카오톡 개편 효과 등 광고 반등 아직

◇눈높이는 낮추되 중장기 관점 투자 조언

[알파경제=이준현 기자] 카카오가 에스엠 실적 호조에도 불구하고 경기 둔화에 다른 기존 사업 성장률 둔화와 퇴직금 및 상각비 증가로 3분기 영업이익이 컨센서스를 하회할 전망이다.

이에 따라 증권사들은 일제히 실적 전망치와 목표주가를 하향하고 나섰다.

|

| (사진=연합뉴스) |

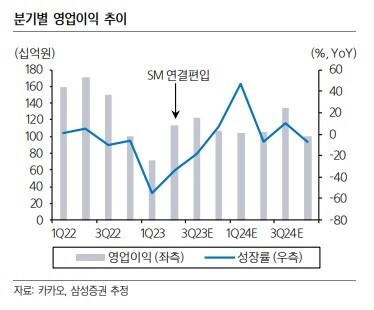

◇ 에스엠 선전에도 3분기 영업익 컨센서스 하회

16일 금융투자업계에 따르면 이날 삼성증권은 카카오 목표주가를 5만4000원으로 하향 조정했다. 또 대신증권은 6만4000원, 유진투자증권은 6만5000원, 현대차증권은 7만2000원으로 각각 카카오 목표주가를 하향했다.

경기 둔화와 구조조정 및 신사업 관련 비용 증가로 올해 영업이익 역성장이 불가피하다는 전망에서다.

삼성증권은 카카오 3분기 매출은 전년 동기 대비 18.9% 증가하나, 영업이익은 18.6% 감소한 1223억원으로 컨센서스를 13.9% 하회할 것으로 전망했다.

경기 부진으로 톡비즈 매출 성장률은 7.7%에 그치고 모빌리티, 페이, 스토리, 미디어 매출 역시 한 자리 성장에 그칠 것으로 예상했다.

아레스 출시에도 기존 게임 매출 감소로 게임 매출은 전년 동기 대비 4.3% 감소할 전망이다.

인수한 에스엠은 앨범 판매 호조로 매출과 영업이익이 전분기 대비 각각 700억원, 150억원 증가가 예상된다. 그러나 구조조정 관련 퇴직금 200억원 발생과 AI 투자 및 에스엠 인수 관련 상각비 증가로 영업이익은 18.6% 감소한 1223억원에 그칠 것으로 봤다 .

|

| 자료: 카카오, 삼성증권 추정 |

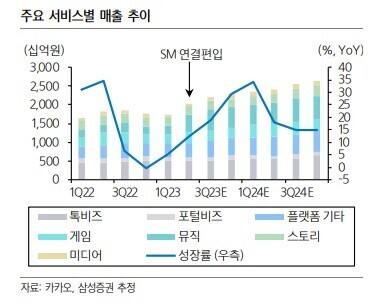

◇ 카카오톡 개편 효과 등 광고 반등 아직

카카오는 올해 대대적인 카카오톡 개편으로 트래픽과 광고 매출 반등을 계획했다.

오픈채팅 탭은 신설 이후 하루이용자수(DAU) 1000만을 돌파하였으나 광고 매출 기여는 아직 크지 않다.

친구 탭에 신설된 ‘펑’ 기능도 아직 이용자 호응은 크지 않은 상황이. 12일부터는 일부 지역에서 로컬 정보 ‘동네소식’을 테스트 중이나, 성과를 낼지는 관찰이 필요하다.

오동환 삼성증권 연구원은 "카카오톡의 이용자당 이용 시간이 줄고 있는 만큼 체류시간 확대를 위한 추가적인 개편이 필요하다"며 "성장성 확보를 위한 투자 증가로 올해는 영업이익 감소가 불가피할 전망"이라고 말했다.

|

| 자료: 카카오, 삼성증권 추정 |

◇ 눈높이는 낮추되 중장기 관점 투자 조언

체질 개선의 효과는 빠르면 내년부터 반영될 수 있는 만큼 눈높이를 낮추고 중장기적 관점에서 투자해야 한다는 조언이 잇따른다.

다만 실적 우려가 주가에 선반영됐고 엔터, 드라마, 메디컬 등 경쟁사 대비 차별화된 사업 분야에서 모멘텀이 뚜렷하기 때문에 투자의견은 '매수'를 조언했다.

이번 목표주가 하향은 카카오 자회사 지분 가치 하락이 더 많이 반영된 만큼 본업에 대한 중장기 기대감은 가져가야 한다는 평가다.

대신증권은 카카오 사업가치는 10조3000억원으로 산출했다. 게임즈, 뱅크, 페이 등 주요 자회사 지분가치는 현재 시장가를 반영해 종전 대비 소폭씩 하향하여 총 자회사 지분가치를 17조8000억원으로 산출했다.

이지은 대신증권 연구원은 "최근 자회사들의 지분가치 하락을 반영하여 목표주가는 하향하지만, 본업의 성장세가 예상되므로 3분기 실적 확인 이후 매수를 추천한다"고 덧붙였다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)

'Reports > 지속가능경영' 카테고리의 다른 글

| [심층] 액트 “DB, 김준기 거액 지급보증 주주에 떠넘기려 조직적 은폐...합병 취소해야” (0) | 2023.10.19 |

|---|---|

| [분석] 에코프로비엠, 전방 수요·판가 불확실성 지속 (0) | 2023.10.17 |

| [분석] 녹십자, 러시아 전쟁 여파로 실적 둔화 (0) | 2023.10.17 |

| [분석] LG에너지솔루션, 미국 생산회복에 호실적..우려 불식될까 (0) | 2023.10.17 |

| [분석] 현대차, 9월 미국 판매 선전에도 내수 고군분투 (0) | 2023.10.13 |