◇3분기 실적 시장기대치 하회 실적

◇하반기 실적도 하향 불가피

◇내년 면역 저하 치료제 미국 진출 기대감

[알파경제=김지현 기자] 녹십자가 3분기 시장 기대치를 하회하는 실적이 예상된다.

백신 사업부 매출액이 시장 경쟁의 심화로 역성장하고, 우크라이나-러시아 전쟁 장기화와 중동국가 구매력 약화로 실적이 악화될 전망이다.

다만 내년에는 면역 저하 치료제 IVIG-SN 10% 미국 판매를 통해 외형성장과 수익성 개선이 기대된다.

|

| GC녹십자 (사진=GC녹십자) |

◇ 3분기 실적 시장기대치 하회 실적

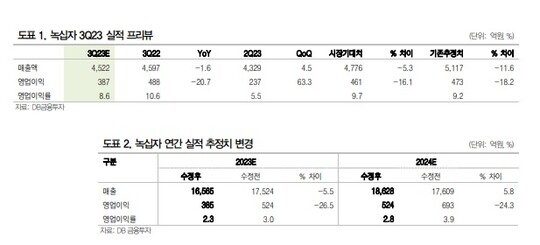

13일 DB금융투자는 녹십자 3분기 매출액은 전년 동기 대비 1.6% 감소한 4522억원, 영업이익은 20.7% 감소한 387억원으로 추정했다.

영업이익은 시장 기대치 461억원을 하회할 것으로 전망했다.

SK바이오사이언스와 사노피의 국내 독감백신 시장진입에도 녹십자의 독감 매출은 1054억원으로 수출로 선방할 것으로 예상된다.

반면 고수익의 헌터라제(헌터증후군 치료제)의 수출이 북아프리카와 러시아 등에서 2020년도 수준으로 회귀하면서 매출원가율이 높아질 것으로 예상된다.

더불어 소비자헬스케어사업 중 수익성이 가장 안 좋은 건기식 사업을 접으면서 하반기 매출에도 부정적인 영향을 줄 것으로 전망된다.

|

| 자료: DB 금융투자 |

◇ 하반기 실적도 하향 불가피

고수익의 헌터라제 수출 감소와 소비자헬스케어사업의 건기식 매출 감소는 하반기 실적에도 영향을 줄 것으로 예상된다.

이에 DB금융투자는 녹십자 2023년 매출과 영업이익을 각각 5.5%, 26.5% 하향한 1조 6565억원, 영업이익 385억원으로 재조정했다.

이명선 DB금융투자 연구원은 "내년 러시아 전쟁 완화 및 북아프리카 의료예산 증가가 예상되는 만큼 점차 헌터라제 수출은 회복될 것으로 예상되며, 내년 1월 IVIG의 미국 판매승인을 기대하는 만큼 이후 실적 추정치는 상향 조정될 여지가 있다"고 설명했다.

◇ 내년 면역 저하 치료제 미국 진출 기대감

녹십자는 지난 7월 면역 저하 치료제 IVIG-SN 10%의 BLA(FDA 신약 허가 승인)를 제출한 바 있다.

해당 약물은 2021년부터 허가를 준비해온 물질로 승인에는 무리가 없을 것으로 예상된다.

빠른 결과 확인을 위해 PDUFA(FDA 허가비용 신청자부담법)를 신청한 것으로 파악되며, 결과 확인 날짜는 2024년 1월 중으로 예정되어있다.

이에 따라 2024년 하반기부터는 미국 판매가 가능할 것으로 전망된다.

IVIG 품목은 높은 마진율을 가진 제품으로 수익성 개선에 기여할 것으로 전망된다.

오의림 한국투자증권 연구원은 "매크로 상황의 악화가 유발한 매출원가율 상승은 연내 해소가 어렵고, 단기간 내 가시적인 성과를 확인할 수 있을 만한 R&D 모멘텀이 부재한 것도 주가의 하방 압력을 강화할 것"이라면서도 "다만 내년 하반기부터 출시될 IVIG-SN 10%를 통해 외형 성장과 수익성 개선이 진행될 것"이라고 말했다.

알파경제 김지현 기자(ababe1978@alphabiz.co.kr)

'Reports > 지속가능경영' 카테고리의 다른 글

| [분석] 에코프로비엠, 전방 수요·판가 불확실성 지속 (0) | 2023.10.17 |

|---|---|

| [전망] 카카오, 실적 반등 시간 필요..목표가 일제히 '하향' (0) | 2023.10.17 |

| [분석] LG에너지솔루션, 미국 생산회복에 호실적..우려 불식될까 (0) | 2023.10.17 |

| [분석] 현대차, 9월 미국 판매 선전에도 내수 고군분투 (0) | 2023.10.13 |

| [전망] 에코프로비엠, 실적 모멘텀 부족..실적·주가 전망치 '하향' (0) | 2023.10.13 |