◇4분기 시장 컨센서스 하회 전망

◇중국 부진 vs 비중국 견조

◇비중국 중심 성장세에 중국 회복 기대

[알파경제=김상진 기자] 아모레퍼시픽의 4분기 실적은 시장 기대치를 하회할 전망이다. 중국이 예상보다 부진한 영향이다.

중국 부진은 아쉽지만 4분기가 저점일 가능성이 높다는 데 의견이 모아진다.

이에 따라 증권가에서는 중국 적자 개선 가능성과 코스알엑스 편입 등의 모멘텀에 대비해 조정 시 매수 전략을 추천했다.

|

| 아모레퍼시픽 본사 (사진=연합뉴스) |

◇ 4분기 시장 컨센서스 하회 전망

3일 미래에셋증권은 아모레퍼시픽의 작년 4분기 연결 매출액은 전년 동기 대비 11% 감소한 9703억원, 영업이익은 44% 감소한 320억원으로 시장 기대치를 하회할 것으로 전망했다.

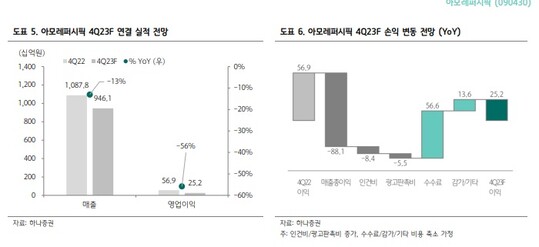

이날 하나증권 역시 아모레퍼시픽의 4분기 연결 매출은 전년 동기 대비 13% 감소한 9461억원, 영업이익은 56% 감소한 252억원으로 더 보수적인 추정치를 내놨다.

중국이 예상보다 부진한 영향이며, 중국 외 부문은 예상 수준으로 기대했다.

대중국 매출 비중은 2022년 35%에서 2023년 28%까지 축소될 것으로 예상했다.

반면 미국, 일본, 아세안 등에서는 매출이 견조해 비중국 매출 비중은 2022년 18%에서 2023년 26%까지 상승한 것으로 추정된다.

|

| 자료: 하나증권 |

◇ 중국 부진 vs 비중국 견조

중국은 리뉴얼 및 채널 재고 조정을 위해 주력 브랜드 전반적으로 Sell-in을 축소한 것으로 파악된다.

하나증권 추정치에 따르면 아모레퍼시픽 4분기 중국 매출은 전년 동기 대비 25% 감소한 1600억원, 영업손실은 244억원으로 적자전환이 예상된다.

라네즈를 제외한 대부분의 브랜드의 매출이 감소 예상된다. 이니스프리의 경우 일부 제품 단종/환입 영향으로 매출 감소 폭이 컸다.

미국은 라네즈/이니스프리의 온라인 호조 및 이니스프리의 세포라 입점 확대로 두 자릿수 성장이 지속될 것으로 기대하며, 일본 또한 멀티 브랜드샵 입점 및 온라인 판매 증가하며 고성장을 예상했다.

|

| 자료: 하나증권 |

◇ 비중국 중심 성장세에 중국 회복 기대

2023년은 전사적으로 핵심 브랜드(설화수/라네즈/이니스프리) 리브랜딩, 비주력 채널 구조조정, 비중국 사업 확장 기반 마련 등으로 브랜드 투자/일회성 비용 등이 집중되며 전사적으로 손익 악화가 불가피했다.

하지만 2024년은 리브랜딩 투자 일단락, 비중국 사업 확대 본격화, 중국 회복 등으로 기존 사업 손익이 회복되는 가운데 코스알엑스 인수 효과가 더해지며 이익 모멘텀이 극대화 될 것으로 기대된다.

박은정 하나증권 연구원은 "2021년 매출 비중 12%에 불과했던 비중국 사업은 2024년 32%로 중국 28%를 넘어설 것"이라며 "향후 성장은 비중국에서 견인될 것"으로 내다봤다.

배송이 미래에셋증권 연구원은 "중국 부진은 아쉽지만 4분기가 저점일 가능성이 높다"며 "Sell-in 조정은 일시적 영향이 크고, Sell-through에 비추어 채널 재고가 예상대로 조정 중인 것으로 파악되기 때문"이라고 평가했다.

배 연구원은 "단기 주가는 4분기 실적 및 중국 가시성 하락으로 둔화될 수 있으나, 중국 적자 개선 가능성 및 코스알엑스 편입 등의 모멘텀에 대비하여 조정 시 매수 전략이 바람직하다"고 조언했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)

'Reports > 지속가능경영' 카테고리의 다른 글

| [현장] 눈물 호소 윤세영, 알짜 SBS 결국 안내놨다..."자구안, 알맹이 없는 속빈 강정" (0) | 2024.01.04 |

|---|---|

| [현장] 국민연금 공개 저격, 결국 3연임 포기한 최정우 포스코 회장 (0) | 2024.01.04 |

| [심층] 삼성물산, 자사주 소각 구체화 기대 (0) | 2023.12.29 |

| [분석] 미래에셋증권, 인도 증권사 쉐어칸 인수...포트폴리오 다각화 (0) | 2023.12.29 |

| [전망] 태영건설 워크아웃에 PF 시장 구조조정 가속화될까 (0) | 2023.12.29 |