|

| (사진=연합뉴스) |

[알파경제=김민영 기자]지멘스(SIE GR)의 분기 실적이 시장 컨세서스를 하회했다.

하나증권에 따르면, 지멘스의 회계연도 2024년 2분기(3월 결산) 신규 수주는 236.4억 유로로 전년 대비 12% 감소하며 시장 컨센서스를 소폭 상회했으나 매출액 194.2억 유로, 순이익은 25.8억 유로로 컨센서스를 각각 1%와 6% 하회했다.

중국의 태양광, 전기차 산업 등에서 재고 소진이 예상보다 느리게 진행되어 재고 수준이 2분기에도 정상 대비 2배 수준으로 높아 중국 자동화 사업의 턴어라운드 시점은 예상보다 더 지연 될 것이란 전망이다.

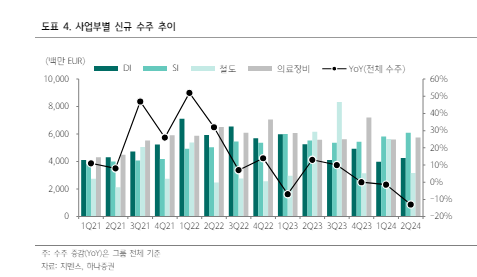

SI(스마트 인프라) 사업부는 데이터센터 구축 수요 증가 등 스마트 그리드 모멘텀이 이어지며 수주 60.9억 유로로 전년 대비 10% 늘며 역대 최대 수주를 기록했다.

김재임 하나증권 연구원은 "SI Capa 증설 모멘텀은 2025년까지 이어질 것"이라고 전망했다.

|

| (출처=하나증권) |

다만, 자동화 부문은 재고 조정이 예상보다 길어지고 있다.

중국의 자동화 수주는 -20%를 기록했으며 재고 조정은 12월까지 지속될 전망이다. 미국과 유럽 재고는 9월까지 정상 수준으로 돌아올 것으로 예상하고 있다. 반도체 수요 회복으로 소프트웨어는 견고한 추세를 이어갔다.

지멘스는 전체 가이던스 유지했으나 자동화 전망치를 하향 조정했다. 중국 사업 회복 지연과 관세 부과 등 우호적이지 않은 환경을 반영하여 DI 매출 전망은 기존 0~3%에서 -8~-4%로 영업이익률 전망은 20~23%에서 18%~21%로 하향조정했다. 전체 가이던스를 유지할 수 있는 요인은 SI 사업이 기대치를 상회하고 있기 때문이며 SI 매출 가이던스는 8~10%, 영업이익률은 16%~17%로 상향조정했다.

김재임 연구원은 "지멘스 주가는 연간 2% 상승으로 주요 경쟁사 대비 크게 부진한 상황"이라며 "스마트 인프라 사업이 모멘텀을 이어가고 있으나 비중이 상대적으로 큰 산업 자동화 사업 회복 시점이 계속 지연되고 있기 때문"이라고 진단했다.

중국 매크로 지표가 반등 시그널을 보이고 있는 점은 향후 수요 회복을 기대하는 요인이나 실적을 통해서 확실한 턴어라운드를 확인하기까지는 불확실성이 투자심리에 영향을 줄 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

'Reports > 글로벌 기업평판' 카테고리의 다른 글

| "캐터필러(CAT), 1분기 실적 예상치 상회..2분기 실적 둔화 전망" (0) | 2024.05.28 |

|---|---|

| "로우스(LOW), 1분기 실적 부진..펜트업 수요는 누적" (0) | 2024.05.28 |

| 美 도로교통안전국, 포드(F.N)의 리콜 조치에 안전성 경고 (0) | 2024.05.13 |

| "롬(6963 JP), 분기 실적 저하..아직 높은 재고 수준" (0) | 2024.05.13 |

| "우버(UBER), 1분기 실적 예상치 하회..모빌리티 수요 성장 둔화" (0) | 2024.05.13 |