◇4분기 가맹사업 성장...실적 정상화 기대감

◇미국 시뮬레이터·일본 GDR 주문량 증가

◇목표주가 하향에도 '저점매수' 전략 유효

[알파경제=차혜영 기자] 골프존이 NX 업그레이드 효과로 작년 4분기 가맹사업 실적이 견조하게 나타나며 시장의 우려를 불식시켰다.

그럼에도 최근 골프시장 침체와 실적 둔화 우려가 주가에 반영된 상황이지만, 향후 실적과 주가에 대한 눈높이는 낮춰야 한다는 조언이 잇따른다.

|

| (사진= 골프존 제공) |

◇ 4분기 가맹사업 성장...실적 정상화 기대감

5일 금융투자업계에 따르면 골프존 작년 4분기 연결 기준 매출액은 전년 동기 대비 17.8% 증가한 1665억원, 영업이익은 97.7% 증가한 147억원을 기록했다. 영업이익이 전년 대비 큰폭으로 개선됐다.

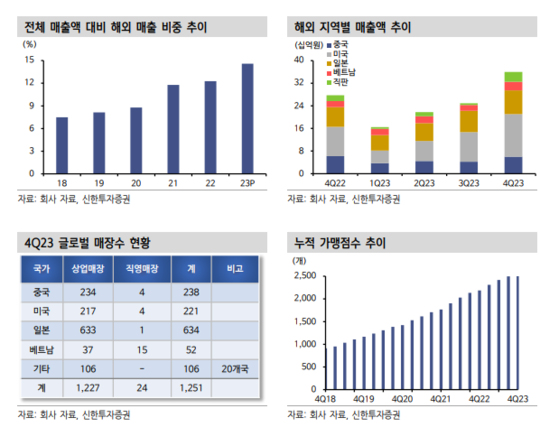

가맹사업 743억원(+51.9%), 비가맹 215억원(-5.2%), 해외 360억원(+29.8%), GDR 171억원(-38.6%)의 매출을 기록했다.

이병화 신한투자증권 연구원은 "해외 매출성장과 GDR의 정상화가 확인된 점은 긍정적이고, NX 업그레이드 사업도 순항 중"이라고 분석했다.

가맹점 중심의 NX업그레이드 실적은 3분기 2285대, 4분기 3070대로 집계됐다. 사전예약 물량 감안 시 올해 1분기는 4000대 이상의 실적이 기대된다.

4분기 라운드수는 2328만건으로 전 분기 대비 감소했지만, NX업그레이드에 따른 영업중단 일수를 감안하면 양호한 수치라는 판단이다.

|

| 자료: 회사 자료, 신한투자증권 |

◇ 미국 시뮬레이터·일본 GDR 주문량 증가

올해에는 NX 업그레이드 전환, 미국 시뮬레이터, 일본 GDR의 실적에 주목할 필요가 있다는 조언이다.

NX 사전예약 물량 중 5355대가 지난 해 하반기에 반영됐고, 1만1000대 이상의 NX 전환 수요가 대기 중이다. NX가 가맹 성장 기조를 견인할 수 있을 전망이다.

4분기 해외매출 비중은 21.6%로 집계됐다. 미국과 일본의 실적 기여도가 상승세를 나타내고 있다.

이 연구원은 "미국은 스포츠펍의 골프 시뮬레이터 수요가 좋고, 미국 딜러망도 기존 3개에서 5개로 확대됐다"며 "일본은 골프 연습장 업그레이드 시장이 활기를 보이며 GDR의 주문량이 증가세"라고 설명했다.

백준기 NH투자증권 연구원도 "올해 해외 사업의 주요 포인트는 일본 Lawson과의 프랜차이즈 사업 진전과 미국법인의 하드웨어 판매 성장"이라며 "특히 미국법인은 4분기 매출액 151억원(+45.7%y-y)으로 대폭 성장했으며, 미국 실내 골프 호황 따른 수혜가 올해도 지속될 것"으로 예상했다.

|

| 골프존 CI. (사진=골프존) |

◇ 목표주가 하향에도 '저점매수' 전략 유효

다만 2024년 전방 골프산업 부진으로 인한 영향이 예상되어 눈높이는 낮춰야 한다는 조언이다.

백준기 NH투자증권 연구원은 "올해도 전방 골프 산업의 부진이 주요 사업인 스크린골프 사업 및 GDR 사업에 부정적일 것으로 추정한다"며 "Target PER은 기존 2020~2023년 평균에서 30% 할인 적용해 목표주가를 기존 13만원에서 10만원으로 하향 조정한다"고 말했다.

백 연구원은 "해당 비즈니스 모델의 가치에 비해 PER 5.3배, 배당수익률 약 6%에 거래되고 있음은 현저한 저평가로 보인다"며 "현 주가가 역사상 최저 PBR에 근접한 바 저점 매수 전략의 관점으로 볼 필요가 있다"고 덧붙였다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)

'Reports > 지속가능경영' 카테고리의 다른 글

| [분석] 하나은행 앱, 신규 전세대출 한달 넘게 중단..."고금리 고집 탓 흥행저조에 고육지책 꼼수" (0) | 2024.03.12 |

|---|---|

| [심층] 파라다이스, 코스피 이전 상장 재도전 (0) | 2024.03.12 |

| [현장] 황재복 SPC 대표 결국 구속…검찰 칼끝 ‘허영인 회장’ 겨눠 (0) | 2024.03.07 |

| [현장] 김성용의 동원F&B "오조오억개, 우리가 만든 말...원뜻 변질돼" (0) | 2024.03.04 |

| [전망] 셀트리온, 올 하반기 짐펜트라 효과 기대 (0) | 2024.03.04 |