◇3분기 화장품 마케팅 강화 불구 매출 급감

◇대외 환경 개선 추세에도 전망 어두워

◇리브랜딩·사업 구조 개편 등 성과 필요

[알파경제=차혜영 기자] LG생활건강 3분기 실적이 시장예상치를 하회했다.

중국 법인이 적자를 기록했고, 국내와 북미 사업 효율화로 비용이 늘었기 때문이다.

당분간 대내외적 불확실성이 지속될 것으로 예상되면서 증권가에선 실적 추정치와 목표주가를 하향 조정하고 나섰다.

|

| LG생활건강 사옥 |

◇ 3분기 화장품 마케팅 강화 불구 매출 급감

27일 금융투자업계에 따르면 3분기 LG생활건강의 연결 매출액은 전년 동기 대비 6.6% 감소한 1조7462억원, 영업이익은 32.4% 감소한 1285억원으로 낮아진 컨센서스를 하회했다.

조소정 키움증권 연구원은 "중국향 채널 부진과 국내와 북미 사업 효율화에 따른 비용 증가로 이익이 감소했다"며 "특히 화장품 사업은 중국 법인이 적자를 기록하면서 이익이 크게 줄었다"고 분석했다.

화장품 사업 매출은 전년 동기 대비 7% 감소한 6702억원, 영업이익은 88% 감소한 80억원을 기록했다.

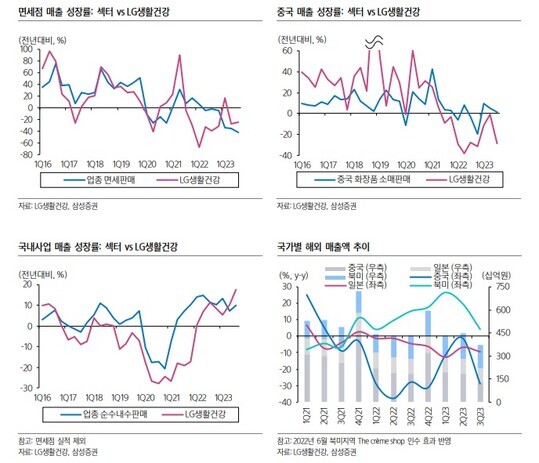

면세 매출은 전년 동기 대비 25% 감소, 중국 법인 매출은 29% 감소했다. 중국 법인과 면세 B2B 사업의 매출이 부진했고, 중국 법인이 적자를 기록하면서 이익이 감소했다.

생활용품 사업 매출은 전년 동기 대비 3% 감소한 5701억원, 영업이익은 17% 감소한 467억원을 기록했다.

원료 사업으로 인한 기저 부담으로 매출 성장이 제한적이었고, 인력 효율화 등 일회성 비용으로 이익이 감소했다.

다만 음료 사업 매출은 전년 동기 대비 2% 증가한 5059억원, 영업이익은 12% 증가한 738억원을 기록했다.

탄산과 에너지 음료에 대한 수요가 꾸준히 증가했고, 비용 부담이 전년 동기 대비 감소하면서 이익이 증가했다.

박은경 삼성증권 연구원은 "화장품 부문에서 마케팅 강화에도 매출액이 두 자릿수 감소하며 영업이익이 급감했다"며 "다만 데일리뷰티와 음료 부문은 원가 상승 부담을 뒤로 하고 차츰 안정을 찾아가는 모습"이라고 설명했다.

|

| 자료: LG생활건강, 삼성증권 |

◇ 대외 환경 개선 추세에도 전망 어두워

대외 환경은 개선 추세지만, LG생활건강에 대한 실적 전망치는 하향 조정되고 있다.

지난 9월 중국인 입국자 수가 2019년 동월 대비 45%까지 회복되었고, 7~8월 중국 화장품 소매 판매는 5% 증가하며 대외 환경은 개선되고 있다.

하지만 중국 시장의 양극화 현상이 극심해지고 온라인 플랫폼을 중심으로 한 할인 행사가 장기간 지속되며 소비자들의 가격 저항이 이어지고 있다.

|

| (사진= 한화투자증권) |

◇ 리브랜딩·사업 구조 개편 등 성과 필요

이에 따라 지난 9월 LG생활건강은 출시 13년 만에 ‘더후’ 대표 라인인 천기단을 리뉴얼했다. 앞으로도 2년간 ‘더후’ 라인별로 리뉴얼이 이어질 예정이다.

‘더후’에 이어 ‘숨’, ‘오휘’를 차세대 럭셔리 브랜드로 육성하고자 하였으나 ‘CNP’, ‘빌리프’, ‘TFS’ 중심의 프리미엄·매스 브랜드 육성으로 전략을 대폭으로 수정했다.

한유정 한화투자증권 연구원은 "‘더후’ 리뉴얼 후 브랜드 점유율 회복, 프리미엄·매스 브랜드 성과에 대한 확인이 필요하다"며 "국내 가맹사업 종료, 북미 ‘빌리프’와 ‘TFS’ 중심 전략, 일본 통신판매와 방판 위주에서 드럭스토어와 온라인 채널 중심으로의 구조 개편 등도 이어지고 있다"고 설명했다.

조소정 키움증권 연구원도 " 최근 중국의 수요 회복 지연으로 매출 반등 가능성이 크지 않고, 국내외 구조조정 등으로 인해 비용이 증가할 것"이라며 "사업 계획 수정, 신규 브랜드 인수, 후 리브랜딩 등 재도약을 위해 다양한 변화를 시도하고 있어 이러한 노력이 재무적 성과로 반영되기 까지는 시일이 걸릴 것으로 예상된다"고 말했다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)

'Reports > 지속가능경영' 카테고리의 다른 글

| [전망] 아모레퍼시픽, 코스알엑스 자회사 편입으로 위기 타파 (0) | 2023.11.02 |

|---|---|

| [공시] 더 강해지는 카카오 주가 하락 전망..김범수 오너리스크에 이은 카뱅 대주주 포기까지 (0) | 2023.11.01 |

| [전망] LG에너지솔루션, 어려운 업황 지속...목표가 줄하향 (0) | 2023.10.27 |

| [분석] POSCO홀딩스, 철강 사업 둔화 속 이차전지도 부진 (0) | 2023.10.27 |

| [분석] 유한양행, 타그리소 대비 유효성 확인에도 아쉬움 남아 (0) | 2023.10.27 |